各家銀行推出高利率數位存款帳戶(又稱數位帳戶),吸引大批民眾申辦。據金管會統計,全台 2024 上半年數位帳戶開戶數暴漲至 2,116 萬戶!那到底什麼是數位帳戶?數位帳戶與純網銀、網路銀行的差異是什麼?數位帳戶的一類、二類、三類差在哪?該如何匯出數位帳戶存摺封面,本文將詳細為你解說。

數位帳戶是什麼?

根據金管會定義:「數位存款帳戶」指銀行以網路方式受理客戶申請所開立新臺幣即外匯之活期存款、定期存款帳戶。簡單來說,數位帳戶就是將帳戶相關業務「數位化」,舉凡數位存款帳戶開戶、轉帳等業務,都能藉由行動 app 完成。銀行開戶一般需要耗時 40 分鐘以上,然而數位帳戶線上開戶相當省時,大約 10 分鐘就能搞定,沒有複雜的填資料流程,更不會受到銀行上下班限制,全天候 24 小時都可以線上開立數位帳戶。

數位帳戶有沒有提款卡、實體存摺?

數位帳戶有提款卡,仍可以透過提款卡操作存款等業務,使用上與一般銀行帳戶提款卡並無差異;要注意的是,數位帳戶沒有實體存摺,但也能透過 app 數位存摺確認存提款資訊、消費明細。

數位帳戶如何匯出存摺封面?

數位帳戶雖然沒有實體存摺,但有些情況例如申請補助、公司匯款,還是需要有存摺封面。各個數位帳戶 APP 都可以匯出存摺,有些甚至直接存成 PDF 檔,讓你省去翻拍存摺、掃描的麻煩。以下示範用永豐大戶、台新 Richart 匯出存摺封面的方式。

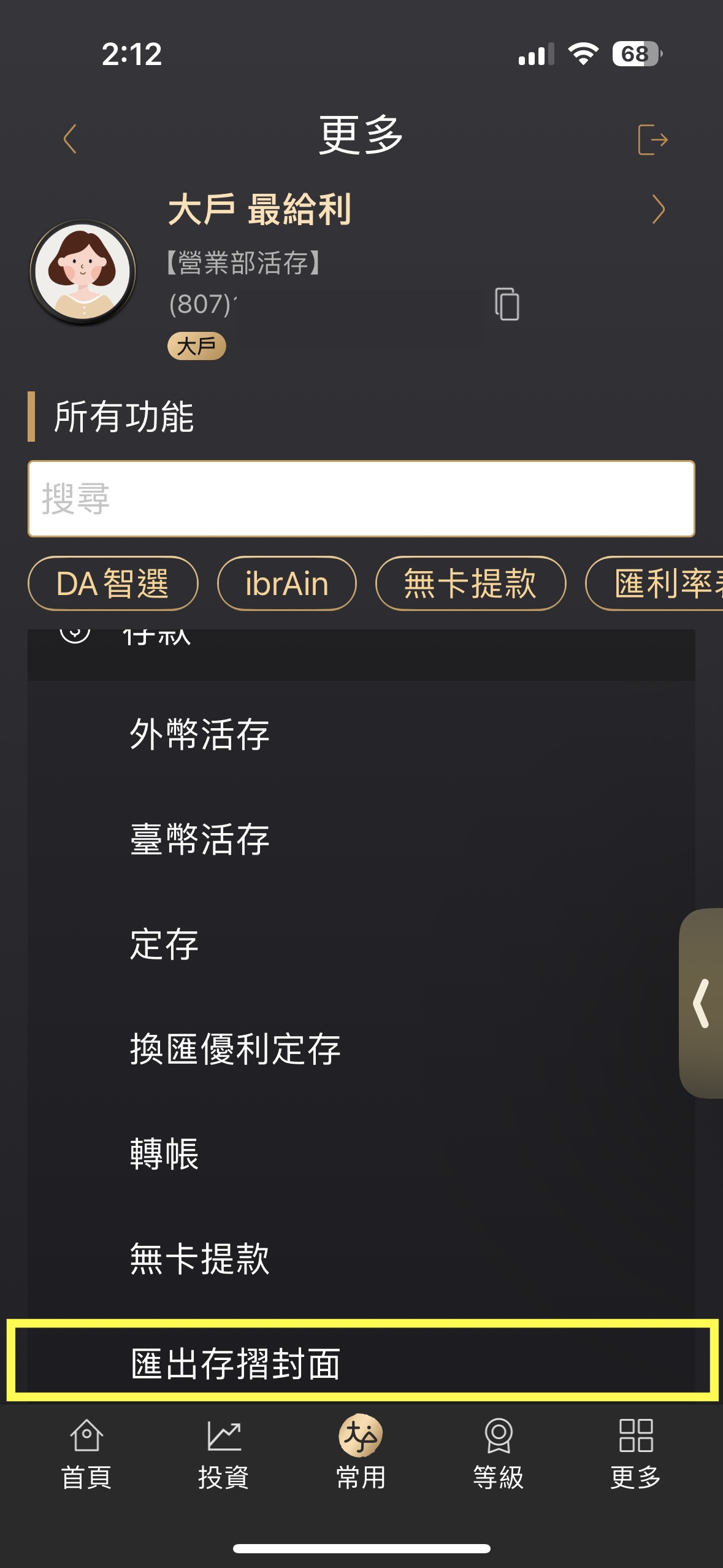

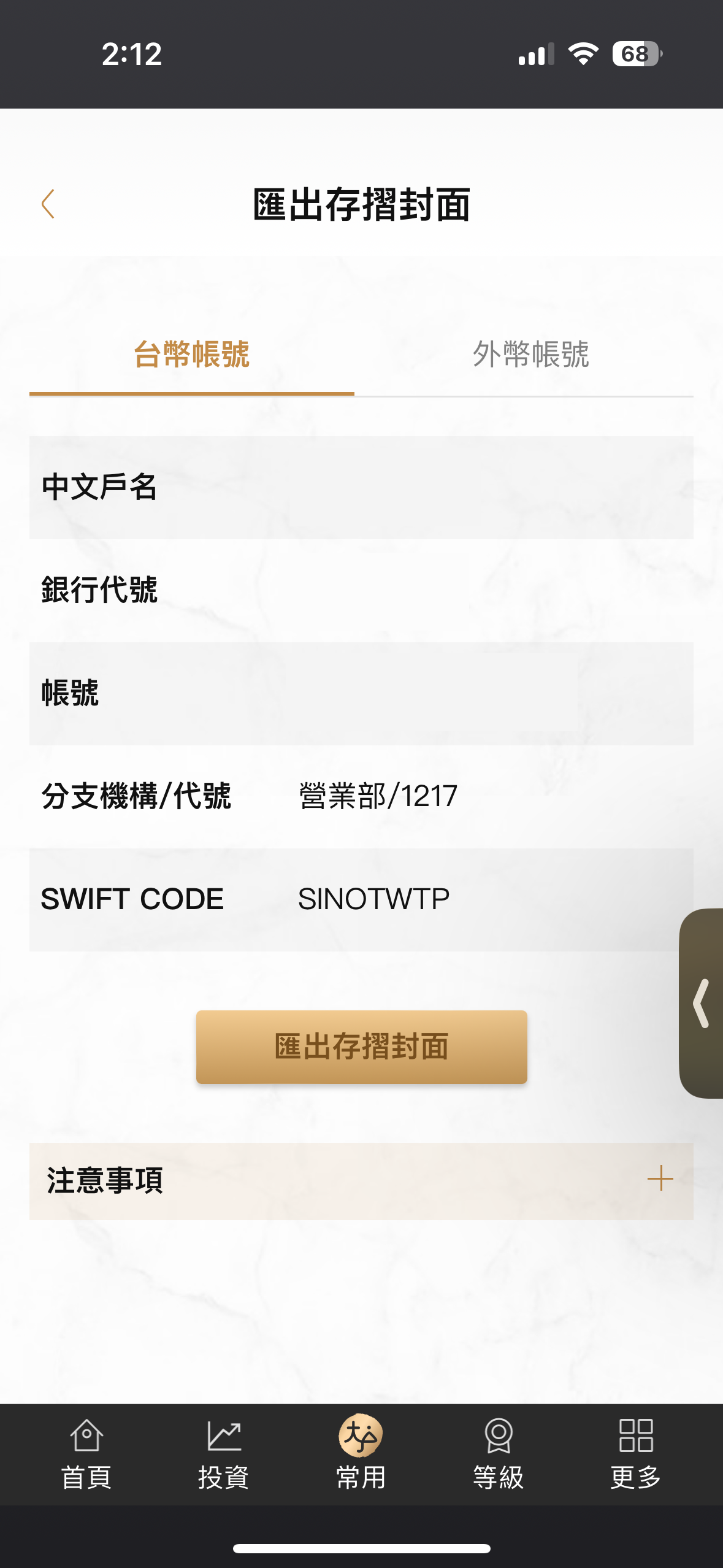

永豐大戶匯出存摺封面流程:更多→存款→匯出存摺封面

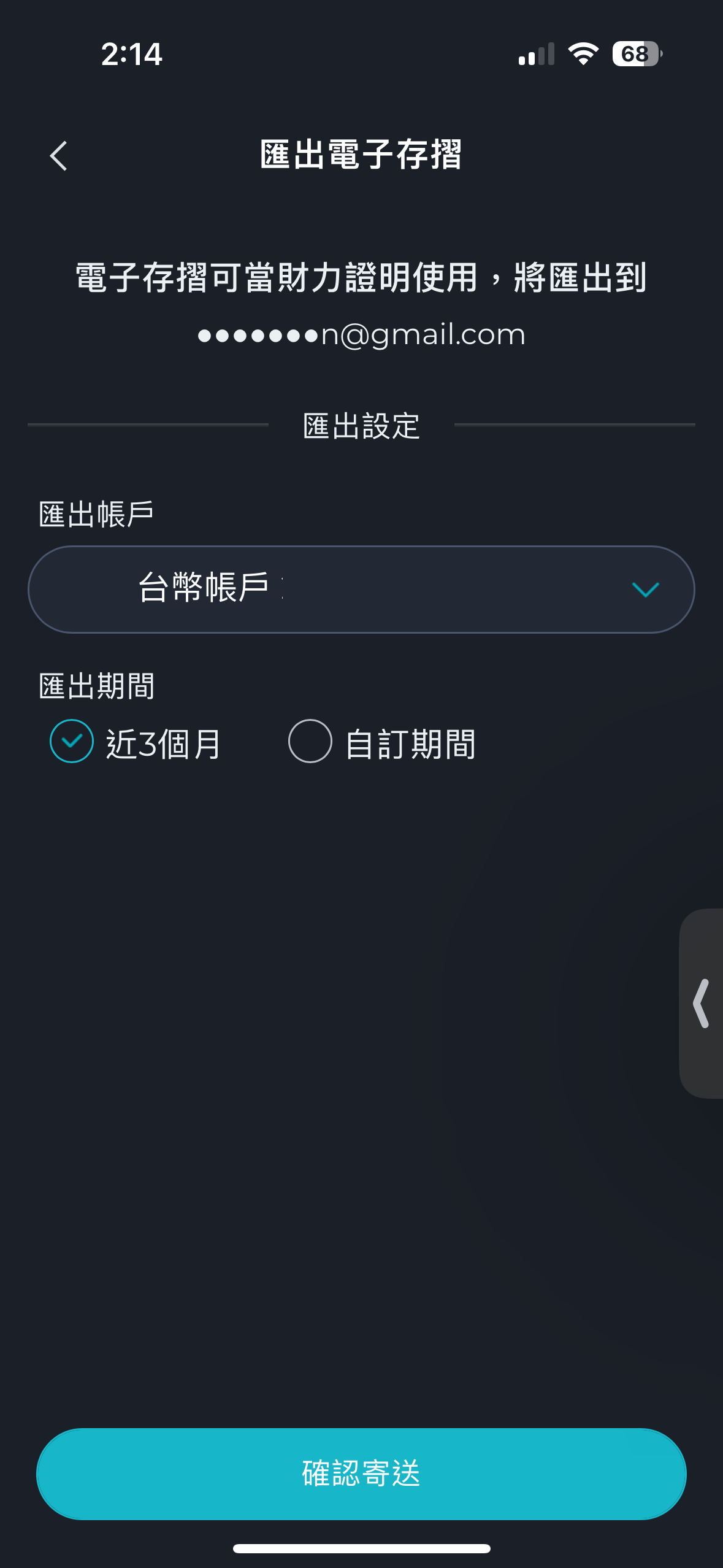

台新 Richart 匯出存摺封面方式:設定→服務→匯出電子存摺→選擇欲匯出帳戶及期間

數位帳戶可以當薪轉戶嗎?

每一間銀行的數位帳戶都可以當成薪轉戶,員工可以從數位帳戶 APP 內,匯出存摺封面提供給公司的人資或財務就可以撥薪。但是各銀行針對薪轉戶,僅提供較多次的跨行轉帳、提款優惠,非約定轉帳額度仍受限,依據不同的驗證方式,區分成第一類、第二類、第三類,轉帳限制詳情可參考下一段。

第一類、第二類、第三類數位帳戶差在哪?

你知道數位帳戶有分一類、二類、三類嗎?不同類型數位帳戶交易額度也各有限制。根據用戶類型與驗證方式,可以將數位存款帳戶類型分為三類。第三類數位帳戶由於是該行新戶,且不需要以自然人憑證臨櫃驗證,因此非約定轉帳的交易額度受限,而以合作銀行信用卡驗證的第三類數位帳戶甚至無法與自己以外的他人進行非約定轉帳。

| 第一類、第二類、第三類數位存款帳戶比較 | ||||

| 第一類數位帳戶 | 第二類數位帳戶 | 第三類數位帳戶 | ||

| 用戶類型 |

該行新戶 |

該行舊戶 |

該行新戶 |

該行新戶 |

| 驗證方式 | 使用自然人憑證或前往臨櫃驗證 | 使用該行存款帳戶驗證 | 但使用其他銀行實體帳戶(少部分接受他行數位帳戶)驗證。 | 但使用合作銀行信用卡驗證。 |

| 非約定轉帳限額 | 單筆 5 萬 單日 10 萬 單月 20 萬 |

單筆 5 萬 單日 10 萬 單月 20 萬 |

單筆 1 萬 單日 3 萬 單月 5 萬 |

無法進行非約定轉帳,僅限該行本人帳戶互轉 |

| 整理:安錢感知識庫 | ||||

而申請人數最多屬第三類數位帳戶,轉帳額度卻處處受限。近日,銀行公會修改「銀行受理客戶以網路方式開立數位存款帳戶作業範本」並報送金管會備查,金管會備查通過後,就可上路。後續身分驗證加上「視訊」,第三類數位帳戶轉帳限額,可提高到每筆 5 萬、每天 10 萬、每月 20 萬元。

數位帳戶與純網銀、網路銀行差在哪?

同樣有實體分行,數位帳戶更注重用戶可以自行以網際網路、行動 app 完成帳戶業務,因此持有數位帳戶臨櫃辦理業務可能會被加收手續費;而網路銀行(數位銀行)則是傳統銀行的分行延伸,提供用戶以 app 完成簡單的金融服務,換匯等部分服務內容,卻也因此受限於銀行上班時段;純網銀更沒有任何實體據點,仰賴多管道為用戶提供服務,遇到需人工作業的業務則委由代理機構執行,也無法購買金融商品。

數位帳戶、網路銀行(數位銀行)、純網銀差異比較表

| 數位帳戶、網路銀行與純網銀資訊比較 | |||

| 數位帳戶 | 網路銀行 (數位銀行) |

純網銀 | |

| 簡介 | 銀行帳戶相關業務「數位化」,業務都能以專屬行動 app 操作完成。 | 傳統實體銀行的分行延伸,以行動 app 提供用戶簡單的金融服務。 | 沒有任何分支機構、營業據點的銀行。僅透過電腦、行動裝置、ATM、電話、信件提供服務。部分需人工作業的事務,委由郵局或顧問公司等代理機構執行。 |

| 代表業者 | 王道O-Bank、台新Richart、永豐大戶DAWHO | 各家傳統銀行 | 將來銀行、LINE Bank、樂天國際商業銀行 |

| 實體分行 | 有、部分業務臨櫃辦理需加收手續費 | 有 | 無 |

| 實體存摺 | 無(數位存摺) | 有 | 無(數位存摺) |

| 服務時間限制 | 不受限 | 部分業務受限 | 不受限 |

| 購買金融商品 | 可以 | 可以 | 無 |

| 換匯時間 | 不受限 | 受銀行上班限制 | 不受限 |

| 整理:安錢感知識庫 | |||

數位帳戶有哪些優點、缺點?

數位帳戶的優點是允許使用者以網路自行操作帳務,省去的人力成本轉化為活存高利率、跨行手續費與換匯折扣回饋給使用者;數位帳戶的缺點在於單日提款、轉帳有額度上限,獲取優惠需要滿足銀行不同的條件,高活存利率可能因為活儲金額超過使利率下降,此外櫃員無法加入協助,對於不擅長使用數位科技的年長者較為不便。

| 數位存款帳戶優缺點比較 | |

| 數位帳戶優點 | 數位帳戶缺點 |

| 1.活存利息高 | 1.滿足銀行多種條件才能享有優惠 |

| 2.跨行免手續費 | 2.單日提款、轉帳有上限 |

| 3.換匯享有折扣 | 3.活儲達特定金額,利率會調降 |

| 4.省去刷存摺步驟, 上網就能查看帳務資料 |

4.帳號密碼須審慎保管, 有遭冒用可能性 |

| 5.線上操作方便與快速 | 5.習慣刷存摺的人不習慣 |

| 6.開戶流程快速 | 6.沒有櫃員協助, 不利不擅長使用數位科技的年長者,人與人間的問候與溫暖不再 |

| 整理:安錢感知識庫 | |

台灣各銀行數位帳戶及分行一覽

現在幾乎每間銀行都有提供數位帳戶,有些銀行數位帳戶分行固定是營業部,有些則是可自行選擇(大部份會要求選戶籍地分行,沒有特別理由選其它間分行可能會被要求更改)。本文整理台灣常見的數位帳戶及分行。

| 銀行 | 數位帳戶 | 分行名稱 | 分行代碼 |

| 812 台新銀行 | Richart | 敦南分行 | 0023 |

| 822 中國信託 | My Way | 營業部 | 0901 |

| 808 玉山銀行 | 數位帳戶 | 戶籍地分行 | - |

| 807 永豐銀行 | 大戶 Dawho | 營業部 | 1217 |

| 803 聯邦銀行 | NewNewbank | 營業部 | 0021 |

| 008 華南銀行 | Sny | 營運總部分行 | 8886 |

| 007 第一銀行 | iLeo | 戶籍地分行 | - |

| 017 兆豐銀行 | Mega Lite | 戶籍地分行 | - |

| 103 新光銀行 | OU | 戶籍地分行 | - |

| 048 王道銀行 | 數位帳戶 | 營業部 | 0011 |

哪些人適合辦數位存款帳戶?我適合辦嗎?

存款在一定金額內,數位帳戶的高利率適合精打細算的小資族,作為存到第一桶金的管道,但也必須習慣無法臨櫃刷存摺,帳務大小事都要透過網路操作。好在各大銀行都會為數位帳戶獨立開發一支專屬的 app,介面都相當直覺、人性化,對於操作不必太過擔心。不過如果不擅長使用數位科技、習慣櫃員的服務與情感交流,或是擔心帳號密碼遭冒用,那麼也許數位帳戶就沒這麼適合你了。

經過這篇文章分析,有沒有更了解數位帳戶了呢?仍建議讀者權衡數位存款帳戶的利弊,再來考慮是否申辦數位帳戶唷!

【延伸閱讀】